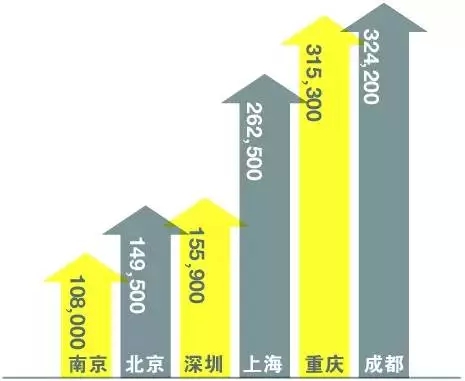

新增供应

单位:平方米

2015年上半年写字楼新增供应

2015年上半年,八座城市新增甲级写字楼供应132万平方米,约占2015年全年预期20%,或2014年全年53%。其中,广州和天津上半年无新增供应。

整体空置率.jpg)

2015年上半年写字楼空置率水平

广州及深圳两地连续四个季度空置率下降,深圳更创下近五年最低,金融企业租赁活跃;而成都及重庆租赁市场压力巨大,其中成都空置率已连续四个季度上升。

租金.jpg)

单位:人民币每平方米每月

2015年上半年写字楼租金水平

一线城市稳定,二线城市分化,未来表现仍取决于供应入市节奏。

展望

预计下半年供应将达520万平方米,其中重庆江北嘴、深圳福田中心区都将有约70万平方米项目入市,虽然约20%为企业自建或用,但租赁压力仍不容乐观。

零售地产市场

租金走势倚赖运营能力

“零售市场继续面临诸如经济放缓、供应增加、电商冲击等挑战。在全国大型高品质项目不断涌现的同时,资产管理显得尤为重要,租金增长集中于运营成熟、市场反应良好的项目。”

第一太平戴维斯中国市场研究部主管

James Macdonald

新增供应.jpg)

单位:平方米

2015年上半年零售地产新增供应

2015年上半年,八座城市新增零售供应109万平方米,约占2015年全年预期16%,或2014年全年23%。此外,其他城市亦有大型高品质项目不断涌现,如大连(柏威年)、青岛(万象城)及苏州(新光天地)。

空置.jpg)

2015年上半年零售地产空置率水平

七座城市核心商圈空置率环比均出现上升,仅南京下降;天津核心商圈调整巨大,加之新项目开业,空置率已连续四个季度超过20%。

租金.jpg)

单位:人民币每平方米每月

2015年上半年零售地产租金水平(以上租金按租赁面积计算)

租金增长高度集中于运营成熟、市场反应佳的项目,尤其个别非核心商圈项目由于起始租金较低,运营成熟后租金涨幅客观。

零售商扩张意愿.jpg)

2015年零售商扩张意愿

来源:UBS

零售商扩张依然谨慎,服饰品牌受网购及海外购买冲击尤为明显,新店决策周期延长。餐饮品牌保持稳健。

§

展望

§

上半年实际供应量低于预期,更多项目移至第四季度开业以借力销售旺季。但由于零售扩张速度未有改观,预计项目延期将成为常态。