| 上海城房指数第二期 |

|

| 发布时间:2012-12-28 10:30:08 来源:中国房地产数据研究院 |

概要: 11月上海楼市成交量放量回升,创2009年以来的历史高位,伴随交易活跃度提升,市场成交价也呈快速增长趋势: 中国房地产数据研究院中国城房指数系统显示: 11月,上海一、二手房整体市场指数为2212点,较上月的2191点环比增长0.95个百分点(0.95%),增幅显著高于前4个月,一手房同质楼盘指数2392点,较10月环比上行1.22%,二手房同质楼盘指数1977点,较上月环比上涨0.79%。

2012年的“金九银十”传统旺季并未给上海房价带来明显的拉动效应,11月沪一二手房市场量价显著回升,反季节的“暖冬”行情给不温不火的市场带来不少激情和市场预期。虽然调控风声不息,但是新政府并未发出明确的政策信号,明年调控政策尚不明朗,再加上2012年下半年上海房市整体稳步微幅上升,业主涨价预期逐渐发酵升温,11月的市场表现给举棋不定的刚性预期再次注入活力。

另外,虽近半年的房价和土地市场逐渐升温,党的十八大后经济形势看好,但楼市调控基调总体未变,限购依旧从紧,新的政策正在酝酿出台,因此12月乃至明年的楼市是否延续回暖势头仍扑朔迷离,投机、置业均仍需谨慎观察。

一、 11月上海整体市场价格表现

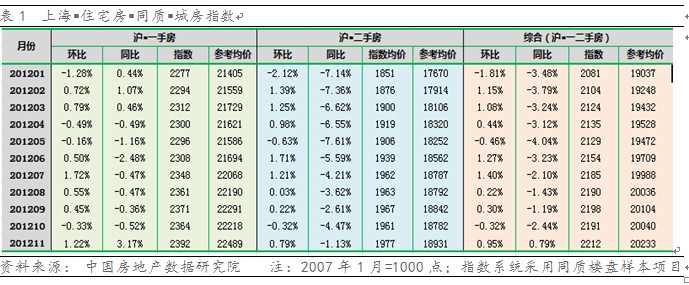

中国房地产数据研究院上海城房指数系统显示(见图1):

从沪市房价的长期走势上看,在整个市场调控和刚需强劲的大环境中,2012年全年上海楼市房价总体保持平稳上涨趋势,其中5月和10月的房价表现为小幅度回调,其余均呈平稳回升的势头,11月房价表现出明显增长趋势。

总体上延续了短期震荡回调和长期平稳涨势。

城房指数系统显示(见下表1),

2012年11月,上海市场一手房同质楼盘指数为2392点,较10月的2364点显著上涨1.22%,较去年同月同比增幅超过3个百分点(3.17%)。据城房指数系统的样本库测算得,上海市场一手房参考均价为22489元/平米;

2012年11月,上海市场二手房同指数为1977点,较10月环比快速上涨0.79个百分点,较去年同期增长-1.13%,二手房参考均价为18931元/平米;

2012年11月,上海市场一、二手房整体市场指数为2212点,环比增长0.95个百分点,同比增幅0.79个百分点。经测定上海市场一、二手房整体参考均价为20233元/平米。

二、 11月上海整体市场量价表现

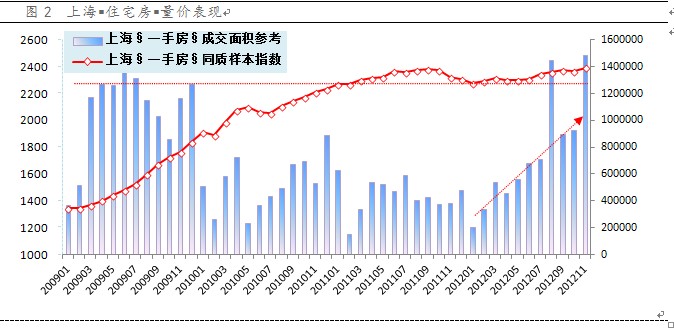

从2012年的整体成交量趋势变化上看(见下图2),上海楼市成交全年呈快速复苏趋势,与上海全年的价格行情呈现互动拉升趋势。今年初以来,上海楼市成交规模从2011年整体疲软的市场行情中快速回暖,继今年8月上海市场激起一波购房潮,11月上海楼市成交量再创一波高峰。上海一手房成交规模(总面积)如下:8月成交1447742平米,9月成交896328平米,10月成交925050平米,11月成交1489331平米,11月较10月成交规模大幅增长61%,并创2012年全年成交规模新高。

10月共监测的上海100个板块,其中40个板块均价环比增长为正,60个板块增长为负。11月共监测的上海楼市的74个板块,其中38个板块均价环比上涨,36个板块均价环比增长下跌。

11月,楼盘均价增幅TOP10板块依次为:

西城板块(17.4%)、大三林(三林、杨思、六里)板块(7.45%)、大宁板块(7.43%)、徐泾板块(9.57%)、江桥板块(9.53%)、七宝板块(7.45%)、大宁板块(7.43%)、内普陀板块(7.33%)、金虹桥板块(5.83%)和淞南板块(5.6%);

11月,楼盘均价跌幅TOP10板块依次为:

西北区板块(-18.03%)、大华板板块(-13.29%)、莘庄板块(-10.17%)、海湾板块(-9.73%)、重固镇板块(-9.34%)、天山板块(-6.22%)、赵巷板块(-5.74%)、古北、虹桥板块(-5.07%)和金汇板块(-4.74%)。

四、 小结

整体表现:2012年上海房地产成交规模逐月快速回升,截止11月创年内新高,成交规模超

过2009年的高峰点; 量价表现:11月上海一手房、二手房和整体房地产指数量价齐升,增幅显著; 区域表现:上海外围楼盘增值潜力好于内围楼盘,消费置业可以多关注; 政策方面:11月15日起,上海住房公积金政策微调,非合作银行房贷也可进行提取,支持

以自住和改善为目的的住房消费。

11月23日,上海税务局公布认定约5万套住房需要缴纳房产税,主要集中在非市中心城区。而月内财政部部长谢旭人发表文章谈房产税,被认为是扩大房产税试点的官方暗示。不少专家认为:后期楼市调控新方向的预期加大。后期表现: 11月上海房市达到一波小高潮,主要体现为购房刚性需求在年底出现的一波集中性释放,一是,上海房产年内量价持续稳增的表现拉涨房价预期,置业者预期年后房价上涨,年末诸如婚房等置业群体集中置业;二是,房地产政策信号的“狼来了”效应出现,政策风声频频,房价稳定上涨,人们对政策信号的感知力变弱。

基于政策调控信号仍未释放,政策预期不明朗的情况下,业主不宜过分乐观,房价回升往往会降低人们对置业风险的谨慎感知,同时房价上涨明显的时候也会加剧政策出台和调控,后市更需谨慎观察。后市观望,如果没有新的和影响力大的政策和规定出台,11月的案例只是预期酝酿的一波小高潮,不可延续,12以及明年的行情预期基本稳定,后期行情伴随着政策调控和预期,保持整体

震荡调整的趋势。

|

|

|