|

"十一黄金周期间,北京、深圳、广州、南京、苏州、武汉、合肥、天津等10多个城市密集出台房地产限购限贷政策,楼市结构性调控力度加码,验证了我们节前的判断:我们在9月27日的报告《地产调或控,A股危与机》中表示:当前房地产市场火爆,管理层对资产泡沫担忧,已出台的楼市调控政策效果不佳,或将出台更严厉的调控政策,但判断结构性调控政策的概率较大。本文我们将回答市场对当前楼市调控问题的六个关切。"

关切之一:地方限购限贷是否能有效调控楼市?—历史告诉我们能

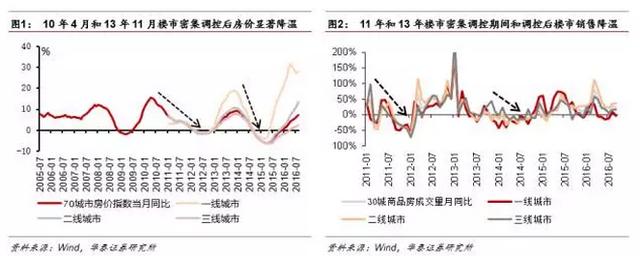

市场担忧地方限购限贷政策未必能够有效地给楼市降温,我们认为能,从历史对比来看地方限购限贷政策对房地产价格和销量均产生了明显的降温作用,而这次的地方政策普遍比前两次更严格,同时从近期出台调控政策的城市在政策执行日前后的房地产销量增速变化来看,政策执行日后销量同比增速总体上来看低于政策执行日前,这也一定程度上反应出地方限购限贷政策对楼市降温的有效性。

关切之二:后续会否有总量性调控政策出台?—“一市一策”告诉我们大概率不会

(1)已经在关切一中做了阐述,在地方限购限贷能够有效稳住楼市的判断下,决策层没有必要动用总量调控工具;(2)这次各地有明显差异的“一市一策”事实上已经反映了决策层的政策态度:一二线城市以去杠杆为主,三四线城市以去库存为主,在去库存仍为供给侧改革主要任务的背景下,信贷收紧是有悖于这一任务的达成的;(3)总量性信贷收紧适用于经济过热下对通胀的治理,而不适用于经济疲软时对资金脱实向虚的治理,因此我们认为决策层大概率不会动用总量性调控工具。

关切之三:这轮调控对当前基本面影响几何?—整体性房地产投资敏感度降低

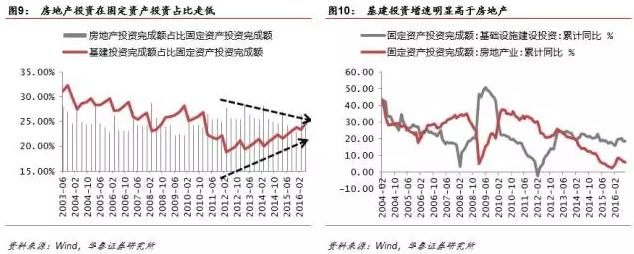

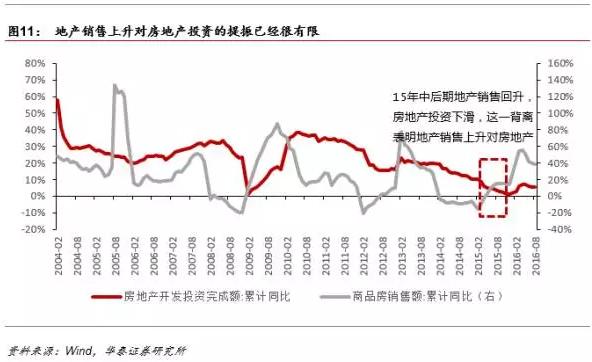

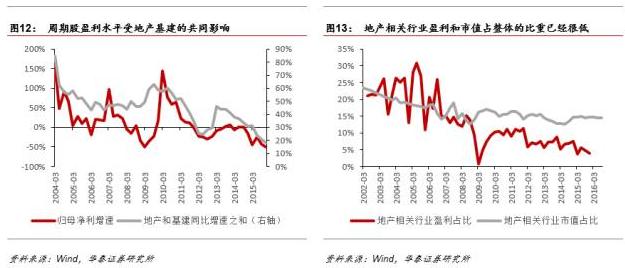

(1)房地产投资完成额占固定资产投资完成额比重较金融危机前已趋势性下行,基建投资占比趋势性上行,弥补房地产投资下滑缺口(2)房地产销售传导至房地产投资的逻辑弱化,由于库存水平较高以及房价上涨过快带来后续上涨乏力的担忧,地产销售上升对房地产开发投资的提振作用逐渐微弱(3)房地产景气度下行对企业盈利的负效应趋弱,一方面房地产销售端传导至企业盈利逐渐弱化,同时A股与房地产相关的周期性行业的利润占比下行。

关切之四:这轮调控对当前流动性分配影响几何?—A股估值受益地产资金挤出

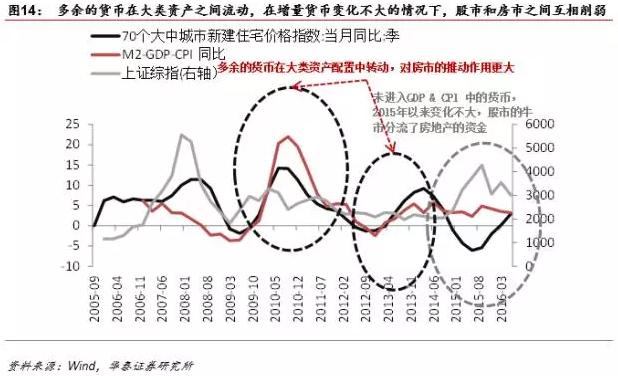

我们认为A股估值将受益于房地产资金挤出,在当前的低利率环境下,A股整体估值水平偏低,业绩改善或业绩确定性高的股票将得到资金流入。一方面,从历史数据来看地产限购将挤出居民资金,部分投入股市,在10到11年楼市调控密集期,A股自然人投资者中持有市值在10万到500万的账户数量明显上升,2014下半年至今“多余货币”稳定环境下的股市房市波动中跷跷板效应也很明显。另一方面,在当前供给侧改革与需求侧管理兼顾环境下,结构性调控并未影响流动性总量水平。因此,我们认为房地产行业资金溢出对A股估值正面影响略大于对盈利的负面影响。

关切之五:这轮调控对A股风险溢价影响几何?—靴子落地适度降低A股风险溢价

市场担忧黄金周密集出台的调控政策将压制节后A股风险偏好,我们认为这波调控政策是靴子落地,将适度降低A股的风险溢价。8月以来市场从对房地产泡沫的担忧延伸出对宏观的全方位担忧:对流动性收紧、对四季度和明年经济增速、对人民币汇率的三重担忧。市场对房地产政策的双向担忧是:既担忧无有效政策出台给楼市降温,导致泡沫更大,又担忧政策过激甚至有总量性政策导致房价过快下跌。当前如此密集的调控政策一定程度上超出了市场预期,同时结构性政策反映去库存的政策目标延续,缓解了市场的双向担忧,靴子落地,适度降低节后A股的风险溢价。

关切之六:楼市结构性调控下A股配什么?—财政发力对冲地产下行的受益股票

结构性调控政策下的楼市降温,必须通过财政准财政进一步发力来对冲地产下行的负面影响。二季度房地产投资出现下行,财政准财政发力逐步成为市场的一致预期但却未能成为市场的配置主线,我们认为以宏观对冲思路配置财政准财政发力的受益股票将成为四季度的行情主线。这条主线我们推荐三个方向:直接受益于财政准财政发力的纯正基建股、基建上游中对房地产敏感度相对低的原材料板块、具备稳增长调结构惠民生三层正效应的新型基建领域。

关切之一:地方限购限贷是否能有效稳住楼市?—历史告诉我们

市场的普遍担忧在于:地方的限购限贷政策未必能够有效地给楼市降温,房价或将继续上涨,从而引发决策层启动总量性工具进行调控。而我们认为,从历史对比来看地方限购限贷政策能够有效稳住楼市,而从近期出台调控政策的城市在政策执行日前后的房地产销量增速变化来看,调控政策已经在起作用。

历史上地方限购限贷政策密集出台的时期有两次:2010年4月至2011年10月期间,和2013年11月期间,虽然两次地方密集限购限贷的政策目标和所使用的政策工具有差异,但均对房地产价格和销量产生了明显的降温作用,我们认为这次的调控政策相比前两次更严格,能够对量价产生预期效果,在这一预判下决策层没有必要动用总量调控工具。

近期出台限购限贷政策的部分城市,在政策执行日后销量同比增速总体上来看低于政策执行日前,这也在一定程度上反应出地方限购限贷政策对楼市降温的有效性。

关切之二:后续会否有总量性调控政策出台?—“一市一策”告诉我们大概率不会

市场普遍担忧决策层是否会启动总量性调控工具给楼市降温,我们认为大概率不会,这一判断源于三点:

第一点已经在关切之一中做了回答:从历史对比和当前效果来看,这轮地方限购限贷能够对房地产量价产生预期效果,决策层没有必要动用总量调控工具;

第二点,这次各地有明显差异的“一市一策”事实上已经反映了决策层的政策态度:过热城市进行调控以防止杠杆过高的同时,其他城市继续以去库存为主要任务,在去库存仍为供给侧结构性改革主要任务的背景下,信贷收紧是有悖于这一任务的达成的;

第三点,总量性信贷收紧适用于经济过热下对通胀的治理,而不适用于经济下行中对资金脱实向虚的治理,因此我们认为决策层大概率不会动用总量性调控工具。

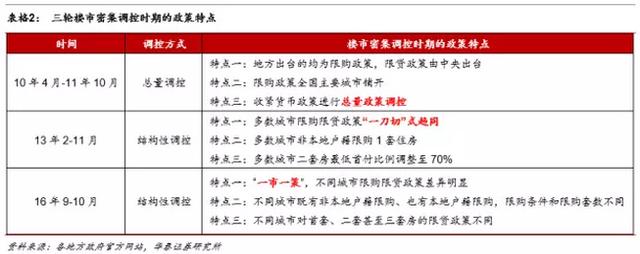

本轮调控的最大特征是:差异明显的“一市一策”。虽然当前楼市调控的严峻态势与10年和13年相似,但这轮调控与前两次有较大差异:10年的楼市调控是在通胀压力背景下实施的总量调控,为抑制经济过热,调控中的浓重一笔是收紧货币政策进行总量调控;13年的楼市调控是在楼市过热情况下以限购限贷为主要手段实施的结构性调控,从调控方式上看本轮楼市调控与13年有相似之处,但不同的是:13年调控时,大多数城市采用“一刀切”式的限购限贷政策(非本地户籍限购二套房,二套房首付比例提升至70%),而本轮调控各地限购限贷政策差异明显,如杭州、天津仅对非本地户籍限购,广州、深圳对非本地户籍和本地户籍均限购,南京二套房最低首付比例最高划到了80%、深圳划到了70%,成都、郑州则划在40%。

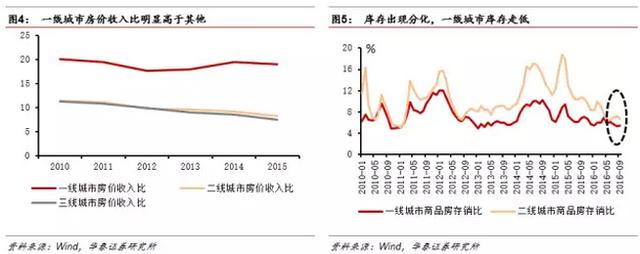

为什么要“一市一策”进行结构性调控?因为一二线城市要去杠杆防泡沫、但三四线城市仍要去库存,实现“控一线,价格上涨停滞;稳二线,价格要平稳;活三线,去库存”。当前各地楼市杠杆、库存程度不同,一线城市房价收入比明显高于其他城市、泡沫较大,但16年初以来一线城市库存走低而二线城市库存仍然较高,因而本轮楼市调控中不同城市限购限贷政策差异明显。仍要继续去库存,决定了本轮楼市调控是结构性调控,大概率不会收紧信贷实施总量调控,货币政策将维持中性。

关切之三:这轮调控对当前基本面影响几何?—整体性房地产投资敏感度降低

市场担忧房地产投资下行将负面影响A股企业盈利,我们认为当前A股整体盈利水平对房地产投资的敏感度已经趋势性降低:(1)房地产投资完成额占固定资产投资完成额比重较金融危机前已趋势性下行,基建投资占比趋势性上行,弥补房地产投资下滑缺口(2)房地产销售传导至房地产投资的逻辑弱化,由于库存水平较高以及房价上涨过快带来后续上涨乏力的担忧,地产销售上升对房地产开发投资的提振作用逐渐微弱(3)房地产景气度下行对企业盈利的负效应趋弱,一方面房地产销售端传导至企业盈利逐渐弱化,同时A股与房地产相关的周期性行业的利润占比下行。

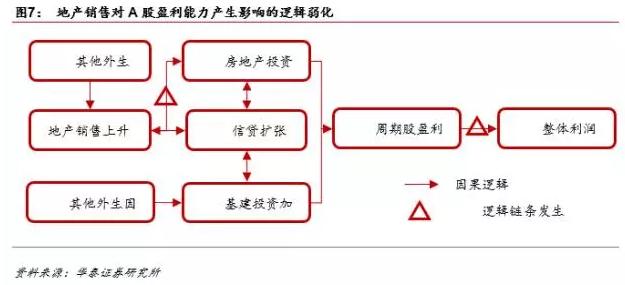

地产销售对A股盈利产生影响的逻辑链条正在弱化

从历史经验来看,地产销售水平对A股整体的盈利有比较显著的影响。其主要逻辑是随着地产销售的上升,房地产投资将加速,推动周期股盈利上行,从而对A股整体的盈利水平产生较为显著的影响。因此市场担心,若地产销售增速出现较快的下滑会对A股的盈利产生不利影响。

我们认为,由于该逻辑链条中两个环节发生了弱化,因此地产销售对A股整体盈利的影响已经很微弱了。首先,由于房地产商的投资意愿降低,2015年到2016年地产销售上升对房地产开发投资的提振逐渐微弱,甚至出现背离。因此若地产销售增速出现较快下滑,房地产投资也难以显著下行,一方面是因为房地产投资在本轮地产周期中提振有限,另一方面也因为地产销售旺盛给一二线城市带来了补库存的需求将持续支撑房地产投资。其次,周期股盈利和市值占A股整体的比例已经很小了,周期股盈利的变化对A股整体的影响已经弱化。

房地产投资在经济中的重要性降低

2008年金融危机之后,房地产行业周期性的回落,加之政府经济结构调整政策推进,房地产投资对整体投资端贡献度开始趋势性下行,房地产投资完成额占比固定资产投资完成额,较金融危机前30%以上水平下行至25%左右。同时2012年开始的逆周期调控政策,导致连续三年,基础设施建设投资占比开始趋势性上行。从当前时点看,这一趋势仍然将得到延续。

地产销售对房地产投资的影响弱化

从2013年以来,由于房地产库存水平较高,以及房价上涨过快带来后续上涨乏力的担忧,房地产商的投资意愿显著降低,地产销售上升对房地产开发投资的提振逐渐微弱,甚至出现背离。2015年尽管商品房销售额显著上升,但房地产开发投资仍不断下降;今年商品房销售额出现了40%到60%的高增速,但房地产开发投资的增速仍不到20%,而过去商品房销售增速的脉冲式上涨都会带来房地产开发增速的较快增长。

地产产业链盈利占比小,对A股整体盈利影响小

由于周期股盈利水平受地产基建的影响非常明显,因此市场担心若地产投资下滑会对周期股乃至A股整体的盈利水平造成较大的影响。但是我们发现,尽管地产相关行业占A股整体市值的比例在15%左右,其盈利占A股整体的比例已经从2008年前15-20%左右的高位,和2011-2013年10%的水平下滑到如今不到4%的水平,地产相关行业盈利变化对A股整体盈利水平的影响已经很小了。我们选择的地产相关行业包括钢铁、有色、工程机械、建材、房地产、建筑行业。

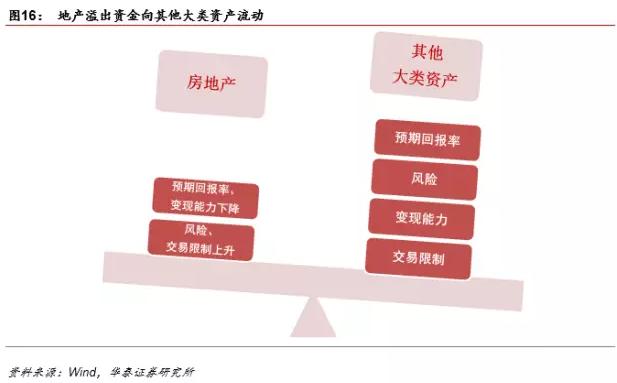

关切之四:这轮调控对流动性分配影响几何?—A股估值受益房地产资金挤出

我们认为A股估值将受益于房地产资金挤出,在当前的低利率环境下,A股整体估值水平偏低,业绩改善或业绩确定性高的股票将得到资金流入。一方面,从历史数据来看地产限购将挤出居民资金,部分投入股市,在10到11年楼市调控密集期,A股自然人投资者中持有市值在10万到500万的账户数量明显上升,2014下半年至今”多余货币”稳定环境下的股市房市波动中跷跷板效应也很明显。另一方面,在当前供给侧改革与需求侧管理兼顾环境下,结构性调控并未影响流动性总量水平。因此,我们认为房地产行业资金溢出对A股估值正面影响略大于对盈利的负面影响。

我们可以将未进入到实体经济(GDP)和物价水平(CPI)中的货币,定义为“多余的货币”,从下图可以看出,在M2-GDP-CPI变化不大的2015年,股市的牛市明显分流了房地产市场的资金,在房地产政策密集出台的前几轮周期中,我们可以看到股市(上证综指)大部分在政策颁布周内收涨(下文具体描述),所以我们认为房地产调控(结构性),房地产溢出资金对A股估值形成支撑。

地产限购将挤出居民资金,部分投入股市。在10到11年楼市调控密集期,A股自然人投资者中持有市值在10万到500万的账户数量明显上升(能够买房的资金规模区间)。我们认为这段时期A股自然人投资者活跃程度上升和楼市限购政策挤出部分投资型购房者,并使之将资金配往股市有关。

关切之五:这轮调控对A股风险溢价影响几何?—靴子落地降低A股风险溢价

市场担忧黄金周密集出台的严厉调控政策将压制节后A股风险偏好,但我们认为这波调控政策是靴子落地,将降低A股的风险溢价。

我们团队在8月的路演过程中,发现当时房地产市场过热已经成为投资者最为担忧、分歧最大的问题之一(8月中旬出现上海地王破全国售价记录的新闻,之后媒体更频繁地曝出地王新闻、房地产交易火爆新闻),市场从对房地产泡沫的担忧延伸出对宏观的全方位担忧:对流动性收紧的担忧、对四季度和明年经济增速的担忧、对人民币汇率的担忧。

从预期角度来看,我们认为A股8月中旬以来的震荡下行走势已经price in了上述由房地产问题的担忧和分歧所带来的风险溢价的提升。

市场对房地产政策的双向担忧是:既担忧无有效政策出台给楼市降温,导致泡沫更大,又担忧政策过于激烈甚至有总量性政策导致房价过快下跌。十一黄金周期间如此密集地出台限购限贷政策一定程度上超出了市场预期,同时结构性政策反映去库存的政策目标延续,事实上解了市场的双向担忧,靴子落地,将降低节后A股的风险溢价。

关切之六:楼市结构性调控下A股配什么?—财政发力对冲地产下行的受益股票

08年之后房地产投资对整体投资端贡献度开始趋势性下行,但仍是稳增长的最重要抓手之一,若结构性调控政策下楼市降温,则必须通过财政、准财政进一步发力来对冲地产下行的负面影响。自今年5月引导资金脱虚入实的政策表态以来,财政、准财政发力逐步成为市场的一致预期但却未能成为市场的配置主线,我们认为这轮地产密集调控后,以宏观对冲思路配置财政、准财政发力的受益股票,将成为四季度的行情主线。这条主线我们推荐三个方向:纯正基建股、基建上游中对房建敏感度相对低的原材料板块、新型基建领域。

纯正基建股,直接受益于财政准财政发力,逻辑线条直观

纯正基建股或者说传统基建股最直接受益于财政、准财政发力,逻辑线条直观,市场辨识度高。传统基建股主要涉及铁路城轨、交通路桥、水利水电、设计咨询等子版块,相关标的如中国中铁、隧道股份、中国交建、龙建股份、山东路桥、中国电建、葛洲坝、围海股份、苏交科、设计股份等。

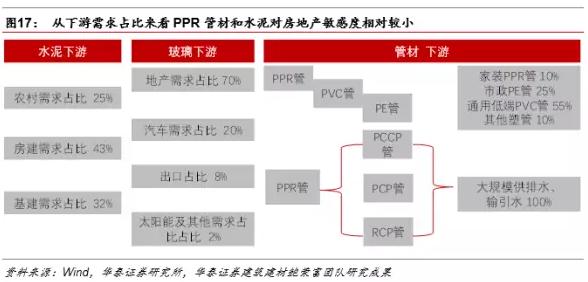

基建上游中对房地产下行敏感度相对低的行业,重点推荐水泥和PCCP管材

由于上、中、下游中,我们仍然最看好上游,因此推荐基建上游中对房地产下行敏感度相对低的行业,重点推荐水泥和PCCP管材。

在上、中、下游中,我们的配置思路是上游仍是确定性最高的板块——我们认为下游消费将受房地产的负面影响(房地产交易火爆、房价上涨对下游消费形成负面影响),而中游则由于需求不振和成本边际上升的两端压缩,短期内难有显著的盈利改善,仍奋力拼搏在转型升级的路上,而转型传导至盈利端仍需一段时间才能显现(传导速度要小于去产能等对上游行业盈利的传导)。

基建和房地产上游行业的重合度较高,钢铁、水泥、玻璃、管材等的消耗量均会受到基建和房地产的影响。我们从几类原材料行业的下游需求占比来看,管材中的PCCP管主要用于基建、水泥的房地产需求占比约40%,对房地产下行的敏感度相对较低,而平板玻璃的下游需求主要源自房地产和汽车,对房地产下行的敏感度很高,钢铁则由于有社会库存和期货而对经济预期变化高度敏感。

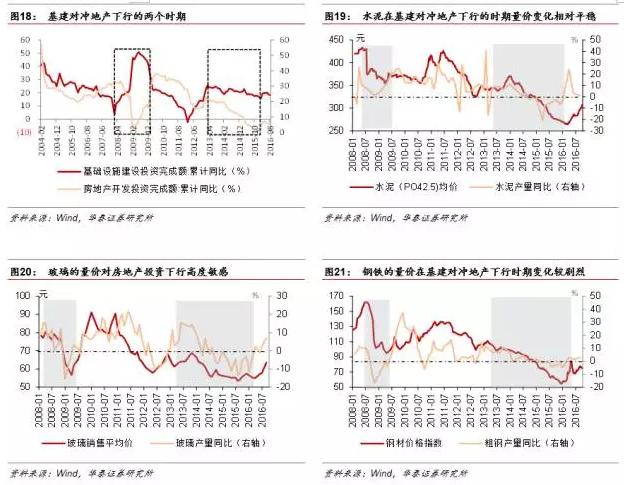

从历史数据来看,基建对冲地产下行的时期内(2008年二季度至2009年底和2013年二季度至2015年三季度),水泥的量价变化相对于玻璃和钢铁都更平稳,反应水泥对房地产下行的敏感度相对较低。

具备稳增长、调结构、惠民生三层正效应的新型基建

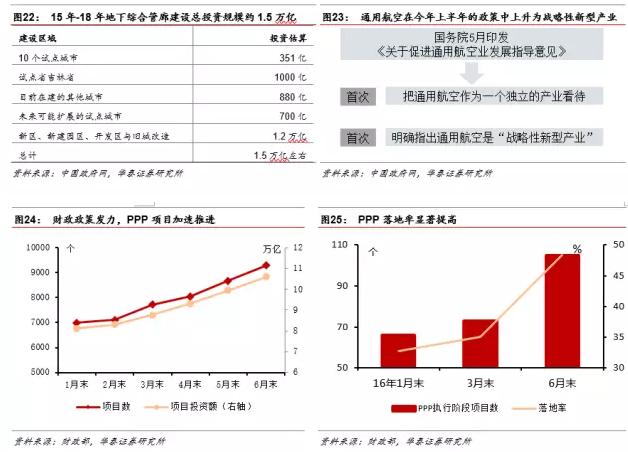

去年年底至今,决策层召开的重要会议始终强调要扩大有效投资,我们认为地下综合管廊、海绵城市建设、通用机场等新型基建,以及新能源汽车、高端装备制造、城市轨交、养老、生态环保等11大工程包领域是有效投资流向的核心领域。新型基建具备稳增长、调结构、惠民生三层正效应,是基建领域中的成长板块,重点关注通用航空(如威海广泰)、海绵城市(如华控赛格)、地下综合管廊(如青龙管业)。

|