| 上海城房指数第一期 |

|

| 发布时间:2012-11-22 13:11:37 来源:中国房地产数据研究院 |

概要: 中国房地产数据研究院中国城房指数系统显示:近期上海楼市均价和成交量走势稳定,楼市成交量基本保持了自8月以来较为活跃的市场状态;10月上海楼市房价较9月微幅下滑,一、二手房整体市场指数为2191点,较上月的2196点环比回落0.27个百分点(-0.27%),一手房同质样本指数2428点,较9月环比下跌0.2%,二手房同质样本指数2053点,较9月环比下跌0.32%。

“金九银十”是房地产行业的传统销售旺季,沪上楼市自今年8月以来连续3个月保持了较为活跃的市场销售态势。目前国内宏观经济形势虽未摆脱低迷状态,但中央政府采取了一系列针对性的措施稳定经济增长;限购政策实施以来,中央政府坚定执行了对房地产市场从紧调控政策,遏制投资投机性需求。10月上海房地产市场在市场繁荣预期和政策偏紧状态中保持了价格和成交量总体稳定运行。

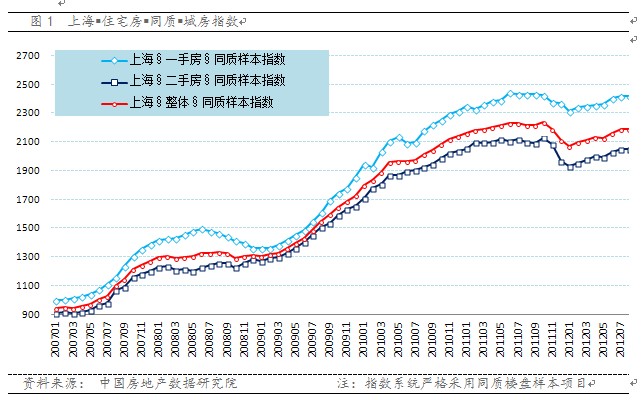

中国房地产数据研究院上海城房指数系统显示(见图1):

从沪市房价的长期走势上看,在整个市场调控和刚需强劲的大环境中,2012年上海楼市房价总体保持平稳上涨趋势,1月和5月的房价分别出现了小幅回调,自5月始连续4个月的平稳上涨之后,10月的上海房价再次小幅回调。总体上延续了短期震荡回调和长期平稳小涨的市场走势。

从10月沪市的价格波动上看(见下表1),2012年10月,上海一手房同质楼盘指数为2428点,较9月的2433点环比微跌0.2%,较去年同月微幅增长0.05个百分点,经研究院指数系统的样本库测算的一手房参考均价为22215元/平米;上海二手房同指数为2053点,较9月环比微跌0.32个百分点,较去年同期下跌3.71%,二手房参考均价为18782元/平米;上海一二手房整体市场指数为2191点,环比微跌0.27个百分点,同比下跌2.22%,一二手房整体市场参考均价为20039元/平米。

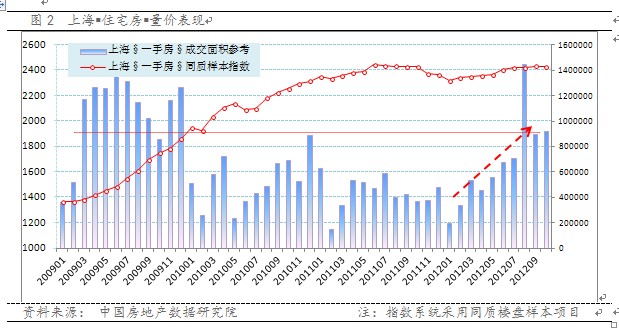

从10月沪市的成交量变化上看(见下图2),根据中国房地产数据研究院指数系统监控的上海楼市成交数据显示,伴随着年初以来沪楼市价格的稳步增长,沪楼市成交活跃度也呈现上升趋势。今年初以来,上海楼市成交规模从2011年整体疲软的市场氛围中逐渐脱离,稳步回暖。8-10月上海楼市成交规模超过2010年,市场交易预期和活跃度水平向2009年的水平回升。

中国房地产数据研究院指数系统监控数据显示,9月上海郊环外(1.1%)和外郊环(1.08%)的房价上涨比较明显,内环内(-2.53%)和外环外(-1.03%)的房价下跌较快;10月内环外(2.53%)和郊环外(0.61%)的房价上涨快,内中环(-1.09%)和内环内(-0.64%)下跌比较明显;从9月和10月监控的环线数据上看,上海外围环线区域的住宅均价增速高于内环线,一方面因为内环线的房价本身较高,增长空间不大,且在当前市场环境中购房者较为谨慎;另一方面也表现为沪市置业者对外围环线置业的刚性需求特征。

9月共监测的上海92个板块,其中46个板块均价环比增长为正,46个板块增长为负。10月共监测的上海楼市的94个板块,其中45个板块均价环比上涨,49个板块均价环比增长下跌。

10月,房价增速较快的TOP10板块依次为,新江湾城板块(10.63%)、西北区板块(6.64%)、金山新城板块(6.59%)、航头板块(5.27%)、南浦板块(4.73%)、祝桥板块(4.45%)、亭林板块(4.41%)、九亭板块(3.96%)和重固镇板块(3.92%);房价下跌较快的TOP10板块依次为,朱家角板块(-6.55%)、长征板块(-5.89%)、中原板块(-5.40%)、曲阳板块(-4.67%)、曹路板块(-4.62%)、万里板块(-4.49%)、新桥板块(-4.46%)、碧云板块(-4.07%)、桃浦板块(-3.74%)和真如曹杨板块(-3.39%)。

从政策方面来看,10月后期的国内房地产调控政策总体不会有大的变化,各方对沪上楼市的预期基本稳定。因此后期上海房地产市场将沿着目前短期震荡、中期稳定的态势继续运行。

|

|

|